品色堂永远的免费论坛 隆基绿能豪赌BC一年:伪命题的时间之争与不再掩藏的营销战|钛媒体深度

发布日期:2024-09-24 22:28 点击次数:87

▎品色堂永远的免费论坛

时间之争外套下,光伏再掀营销大战。

作家|刘敏

隆基绿能(601012.SH)在BC电板上的“全部身家”式押注,正泄漏馅力排众议的济河焚州与不得胜便成仁的色调。

自昨年9月蓦地且高调弃取全面转向BC电板时间路子之后,一年时刻里加码动作步履不休:陕西省内环绕西安的多个新建名堂,电板产能所有这个词超100GW,总投资千亿级;最新96亿公司债加速激动;同期布告2026年底前国内电板产能接洽全部切换至BC电板....一系列动作背后是一朝押注不成,巨头也可能遭受澈底淘汰的风险。

钛媒体APP多方调研发现,隆基这种“自断后路”的决毫不仅在逼我方,也在搅拌通盘行业,加速市集出清。

此种压力让原来正埋头大吃TOPCon时间红利的光伏厂商们不得不提早行径,在现存各路时间最终同归殊涂的趋同布景下,所谓时间之争不外一席外套,底下更多是一场躁急的“洗脑+营销”之战。

时间演变与误读

晶硅电板(豪爽也称太阳能电板),字据硅片种类不同分为P型与N型。两种电板发电旨趣无骨子各异,在P型半导体材料上扩散磷元素即为P型电板片;在N型半导体材料上注入硼元素即为N型电板片。

P型有BSF和PERC两种电板时间,2015年之前,BSF电板占据90%市集;2016年之后,PERC电板接棒起跑,到2020年,PERC电板在全球市麇集的占比如故最初85%。总体而言,P型电板制作工艺相对通俗,成本较低,P型单晶电板均已遴荐PERC时间。

由于P型单晶硅PERC电板表面调养着力极限为24.5%,电板着力很难再有大幅度的擢升加上未能澈底惩处以P型硅片为基底的电板所产生的光衰征象,PERC电板被N型电板全面替代仅仅时刻问题。

比拟而言,N型电板具有调养着力高、双面率高、温度系数低、无光衰、弱光效应好、载流子寿命更长等优点。

N型电板时间严格来说主若是两种:TOPCon(隧穿氧化层钝化搏斗电板)、HJT(具有本征非晶层的异质结电板)。N型TOPCon时间具有高达28.7%的更动着力天花板,远超P型PERC电板表面极限着力24.5%,HJT电板则更为高效、环保,但时间难度、成本也更高。

从电板增效角度,BC时间也被归为太阳能电板步入N型时间的一种路子弃取。BC电板全称为背搏斗电板,其基型是IBC电板(交叉指式背搏斗电板),它与其他太阳能电板路子最大的区别,豪爽讲即是把电板正面栅线和其他导电装配移到后面,减少秘密增多光招揽,改进电流擢升着力,外不雅也愈加好意思不雅。

“一般而言,N型着力会比P型PERC着力高,N型中HJT比TOPCon着力高,永诀重复BC后着力擢升。不外,光伏发电最终比拼度电成本,咱们看着力上下,也要看赢得高着力的成本上下,也即是看性价比。”中国有色金属工业协会硅业大家组副主任、海外半导体行业协会(SEMI)中国光伏标委会联接文告长吕锦标默示。

对“度电成本”的追赶之下,跟着PERC时间驱散,步入N型的光伏行业出现TOPCon、HJT、BC等多时间路子并存的样式。

其中,大举拥抱TOPCon者气势豪华,包括:晶科动力(688223.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)、通威股份(600438.SH)、钧达股份(002865.SZ)、沿途新能、正泰新能等;

执意弃取BC路子者号称“双雄”,即:爱旭股份与隆基绿能;HJT方面相对单薄,目下仅东方日升、华晟新动力、爱康科技、金刚光伏、国度电投、泉为科技等企业有实验产能落地且远远过时前两大阵营。

于是,光伏畴昔走向将视“BC与TOPCon时间之争”终止而定的说法不胫而走,但业内更多则认为此种说法是一种误读。

“严格真义上讲,BC电板是在结构上作念优化的电板制作时间,不是一种单独的电板片种类,而是一种时间平台。不管是P型照旧N型电板齐可以重复BC电板时间,作念出新式电板片。比如,P型电板重复BC时间的是PBC,N型的TOPCon重复BC时间的即是TBC,HJT重复BC时间的则是HBC,齐会永诀在原有工艺基础上擢升着力。”有业内东谈主士称。

颇为复杂的是,隆基绿能与爱旭股份这“BC双雄”还在通行定名(IBC、PBC、TBC、HBC)以外抛出自行界说并定名的HPBC与ABC,同期坚称“TOPCon仅仅过渡型时间”,这也让行业内的时间竞争走向些许蒙上些扑朔迷离。

“一盘大棋”照旧坐失良机?

追根究底,最早通过公开高调“放话”品色堂永远的免费论坛,而令外界将BC与TOPCon“对立”起来阐明的是隆基绿能。

2023年半年度功绩电话会上,隆基绿能董事长钟宝申蓦地抛出若干令行业倍感惧怕的不雅点与决定,主要包括:1、扩产TOPCon的生命周期可能会显赫的短于PERC且还会变得高度同质化,导致投资收益风险很大;

2、基于此种判断,公司弃取在时间上头寻找一个简略有更永生命周期、愈加最初的各异化居品——BC电板;

3、接下来的5至6年,BC类电板将会是晶硅电板的统统主流,更多的头部企业将快速过渡到此,因此隆基居品齐会走向BC时间路子。

在外界眼里,隆基属于一直是TOPCon、HJT、BC三条时间线同期跑,蓦地全面转向、全力加码BC,天然一刹超出市集预期。

此举产生的关联效应是:开始,在老本市集出身了“BC电板”成见板块,关联成见股也一度推崇活跃;

其次,市集一度也将行业不雅察重点归为BC与TOPCon的“时间之争”,如果隆基BC居品赢得如其所言的得胜,那全行业很可能也会络续转到BC这条时间路子上来,届时不仅二三线企业以致龙头级玩家齐会很惨出局。

然而,事实阐扬,隆基的这些论调既有一定进度“失准”,还些许存在些许“误导”。

比如,隆基所称“TOPCon电板时间相等容易出现投资收益够不上预期的情状,或者说出现未收货就多余的征象。”最多仅对一半。

往常一年多期间,TOPCon阵营主要头部企业在行业冰点布景下依然赚得极端可不雅。

以晶科动力为例,其在行业对三种时间路子不雅望时就大步入场,在2022年大范畴上产线从PERC断然转型TOPCon。当年PERC电板片市集虽有下落但仍占比88%,N型电板片占比所有这个词约9.1%(其中TOPCon约5%);到2023年,PERC电板片市集占比被压缩至73.0%,N型占比所有这个词达到约26.5%(其中TOPCon约23.0%),2024年链接延续此种趋势。

晶科动力凭借TOPCon一跃而起,不仅问鼎全球光伏组件出货量冠军,其扣非净利润2022、2023两年所有这个词最初96亿。

天然,隆基也说对了另一半:N型TOPCon很快也露馅多余苗头。折射在晶科动力身上的显赫迹象是:2024年上半年,其归母净利润虽有12亿,但其中最初11亿来自补贴,意味实验斟酌利润已现短少。

即便如斯,这般“阶段性胜利”情形也远远好于隆基绿能的境遇。后者自2023年9月布告全力转向BC电板之后,三季度起就驱动盈利骤降:当年上半年净利润所有这个词超90亿,下半年仅有约35亿净利润(三季度约25亿、四季度10亿出面);

至2024年上半年,平直产生了52亿元的大批归天,不仅名列新动力行业第一归天大户,而且亦然A股第二归天大户,令其股价跌回5年前,市值跌破千亿。

隆基股份将“滑铁卢”原因归为:“受产业链价钱合手续大幅下落和存货减值计提影响。”

这种说辞当中,“产业链价钱合手续大幅下落”属于“无隔离行业近况”,确切的个体原因应在于“存货减值计提影响”。

而隆基绿能上半年高达48亿的存货减值计提,则很难不让外界忧虑其“全身心”押宝BC路子的政策弃取到底果真“一盘大棋”,照旧错失了TOPCon时间红利期的良机?

立东谈主设背后,时间亦或话术?

天然遭受疏远斟酌失利,隆基在2024半年报中遍及强调的仍是:“BC全场景居品价值突显,以及在HPBC2.0超卓性能领跑高效时间下的全场所筑牢时间护城河。”

不外,若梳理完其“HPBC2.0电板时间”如何演变而来,其时间护城河的自如进度就很值得念念量一番。

关于光伏一体化企业,中枢居品仍难脱离太阳能电板,具体到隆基绿能其中枢居品被称为“Hi-MO系列”。从Hi-MO1到Hi-MO5,隆基均明确称之为“P型PERC电板”,至Hi-MO第五代,隆基研制出“高效双面”电板的大范畴量产着力初度坑害23%。

P型PERC时间的这种时间最初给隆基带来无尽荣光:其股价自2020年6月正经发布Hi-MO5组件起到2021年末,一年半时刻飞腾近六倍,市值岑岭约5500亿东谈主民币。

2021年7月,隆基脚向大型大地电站推出“Hi-MO N”,据那时对该居品的时间教师,这款“高效双面组件”遴荐的叫作念“HPC电板时间”,2017年起驱动研发。彼时,对HPC时间的解释为:这是隆基N-TOPCon电板时间统称,主要表当今对电板工艺细节的优化。

然而,在N型TOPCon上“起了个大早”的隆基却并未“一条谈走到黑”,其在2022年半年报中“预告”了一种被称为HPBC的时间:“电板组件方面,公司已研发和储备多种新式电板组件时间,在N型TOPCon、P型TOPCon、N型HJT和P型HJT等多种新式高效电板时间场所寻求坑害,创造性地开采了HPBC结构电板(Hybrid Passivated Back Contact)。”

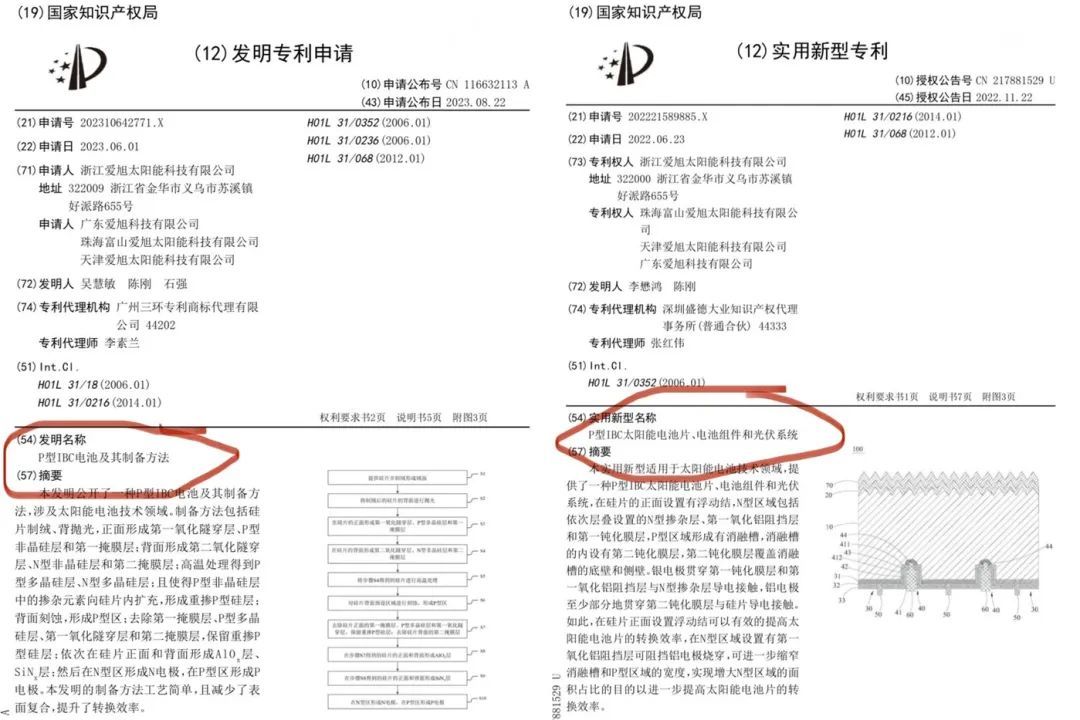

HPBC电板的全称为复合钝化背搏斗电板,据中信建投研报对HPBC时间进行的系统分析,这实验上是一种基于P型硅片的IBC电板时间。

隆基绿能董事长钟宝申则有益知晓称:“市集传言HPBC即是P型IBC电板时间的情况是一种误解。”最终,HPBC被归为一种“由隆基自行界说的新式电板时间。”在此基础上,隆基后续又推出了“第二代HPBC时间”。

对此,钛媒体APP以投资者身份从隆基方面得到的回应是:“HPBC一代以P型的衬底,但在工艺上齐有许多改造;HPBC二代则是N型基底,天然的确会通了TOPCON工艺,却是以立异的技改手脚支合手的。”

更早就弃取BC路子的爱旭股份给我方的居品定名为“ABC”,其解释称:“这主若是字据我方居品特色定的,ABC真义是但愿以BC结构来会通整个优点,A意指“all”,即把整个的时间优点齐会通在BC结构里边。具体来说,最新的ABC居品是以N型的硅片衬底,加上BC的结构,然后招揽一些与TOPCon访佛的氧化层工艺在里边,中枢指标是奔着更动着力最高去的。”

在爱旭股份2022年请求取得的专利中,也明确可以看到称呼包括“P型IBC太阳能电板片”。

“BC仅仅结构上的一个改动,N型时间下天然会用到TOPCon的时间;反之,遴荐TOPCon时间的厂商畴昔也可能使用一些BC结构。它们之间的关系不像P型与N型,N型信服会把P型淘汰掉,而是作念重复。这也意味着,不管弃取BC路子照旧TOPCon,其实到终末发展的终止齐趋同或者访佛,相似度只然则越来越高。”一位光伏业内东谈主士分析称。

“TOPCon的时间进化可能更清晰:它先上来,良率也很高,开采投资也最经济,接着大齐量分娩,范畴上来之后就有智商去优化擢升,电板有十几谈工序每沿途齐有擢腾飞间,擢升到瓶颈细目如故无法再擢升了,那就给它驱动重复上BC时间。”中国有色金属工业协会硅业大家组副主任、海外半导体行业协会(SEMI)中国光伏标委会联接文告长吕锦标默示,“也即是说,加BC之前开始需要居品很结实、有性价比,齐不加BC情况下最有性价比的唯有TOPCon”。

既然如斯,早在2021年推出“Hi-MO N”时就已介入N型TOPCon的隆基为何要超前已毕“加BC?”

一位光伏业内资深东谈主士分析认为:“从市集竞争的角度讲,有志要当行业龙头的企业总需要在可能某一个时间路子上要凸起一个领军者的脚色设定。隆基之前一直是单晶、P型上处于龙头,当今在P型向N型变化经过中,相对模式慢了一些,是以它就需要在另外一些相对小众的时间路子上,塑造一种最初者的东谈主设,再通过产能结构上的大范畴布局来向市集和资金齐传递一个信心。”

若从“立东谈主设”角度,时间路子之争的外套下,更为可能的是出于营销研究的话术。

营销战狂澜泄漏

光伏产业一直即是时间战与营销战并存,但在多样现及时间弃取畴昔发展趋祸害况下,产业的竞争骨子上更倾向于营销战。钛媒体APP调研发现,跟着TOPCon时间红利的暴减,此前只顾“闷声发大财”的TOPCon阵营厂商们,面对“BC双雄”的常常“立东谈主设”也抛下姿态、不再千里默。

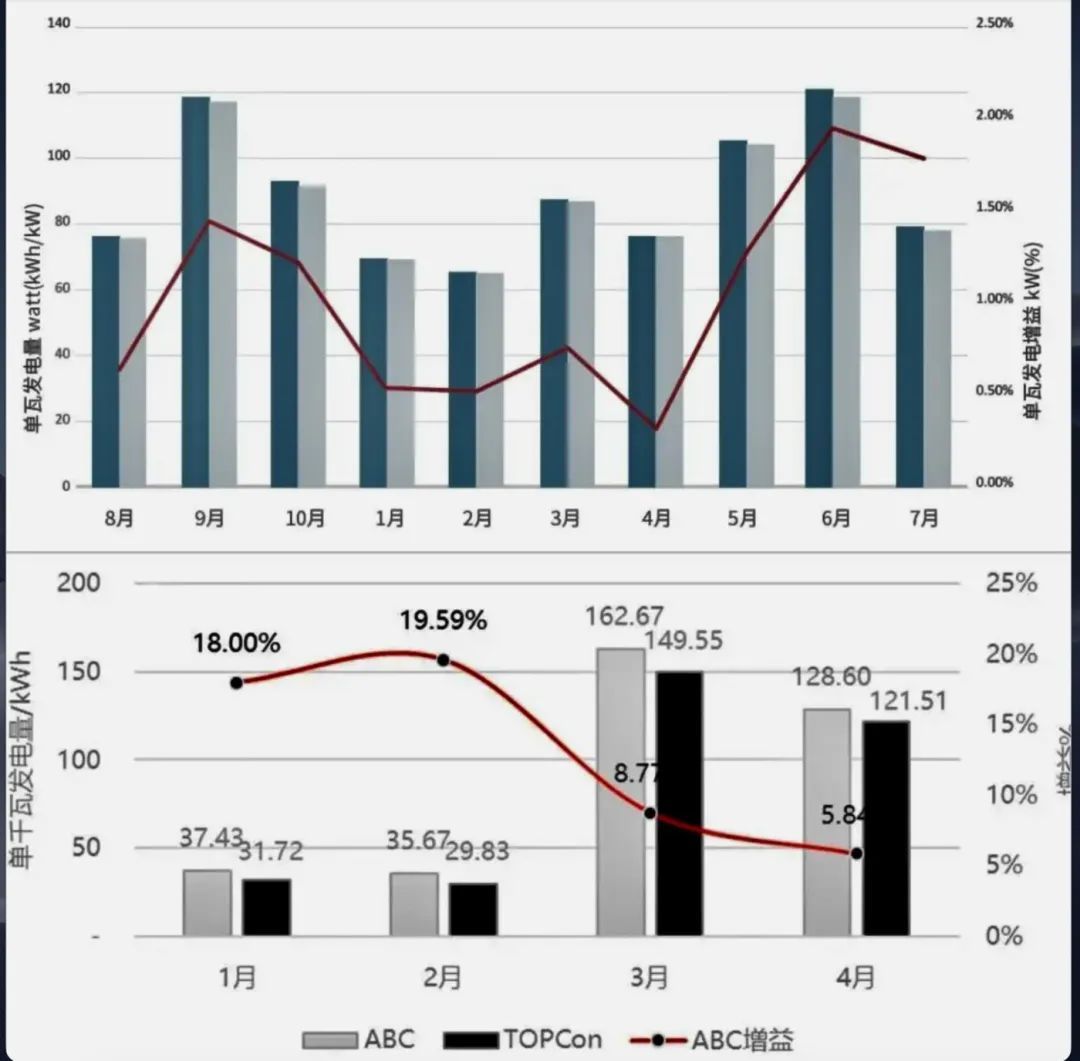

本年夏日,两方阵营的“实证数据战”赫然升温,6、7、8三个月里各方你来我往发布了多项“针尖对麦芒”的实证数据,晶科动力的数据标明TOPCon组件在增面发电量等方面比BC组件更具上风,爱旭与隆基则抛出数据欲阐扬BC组件的功率最初TOPCon组件。

光伏电板两大阵营代表厂商各自觉布数据对比

8月30日靠拢发布中报之后,坐窝步入功绩证实会的宣讲之战,两边阵营大佬表态均不留余步。比如天合光能董事长、总司理高纪凡称,“畴昔5年,TOPCon会保合手主流时间的地位,其时间最最初、产业化练习度最高、开采单吉瓦投资最低,更具性价比;何况TOPCon电板着力每年还能有0.5%的擢升。”

隆基董事长钟宝申则默示:“同等面积下,和TOPCon比拟,隆基BC二代居品的发电量高6%。这些增多的发电量可以给客户带来更多的价值。”

在与投资者广泛交流中,两边也不再关心。晶科、通威齐默示,关于BC时间,我方“非弗成,仅仅不为也。”

“事实上,BC全球齐在研发、布局,比如像咱们其实很早就如故驱动学习、储备基于N型TOPCon的BC电板时间,天然莫得进行大范畴的产能布局,在研发端咱们每年齐有极端范畴的资金参加,也齐取得可以成果。但最终照旧要比及成本进一步收窄,开采和分娩的工艺以及客户需求等愈加练习,才会投向市集,当令激动量产。”晶科动力方面东谈主士称。

通威股份也坦言:“咱们是最早的几个作念BC时间研发的企业之一,如故许多年了。但限度当今还莫得认为这个有很大练习度与性价比,有许多问题照旧莫得惩处。”

“咱们不应付评价友商的步履,但是关于他们说的(BC时间)不练习,只可证实他们还莫得作念出来,而咱们与隆基齐是如故量产何况有了极端委用智商了,是以根底不存在练习不练习的问题。”爱旭股份快言快语含糊了这些认为BC时间还“不练习”的判断,“而且关于中小分散式电站和工营业户用光伏发电群体来说,全球更垂青呈报时刻,而着力擢升可以加速其投资呈报,时刻即是钞票。”

“涎水战”的另一面,是BC居品落地仍有待不雅察的现实。天然隆基董事长钟宝申在功绩会上险些断言:“BC居品的践诺不会濒临太大的压力。”最新数据仍未看到明确支合手。

据22家央企与59家地方企业光伏组件定标名堂公示中标公开信息不完全统计,本年1-8月所有这个词208个光伏组件招标名堂所有这个词容量157GW。

9999adc其中,N型TOPCon组件市占率高达78%;P型组件27GW,占比17%;HJT组件4GW,占比2%。这也意味着,至少在大型靠拢式市麇集,目下还很难见到“BC双雄”的身影。

“目下的BC组件出货的确是占比较大。”隆基绿能方面坦言,“不外咱们的二代BC电板是针对靠拢式市集。从发电量擢升角度,在同样要求下,二代BC实验上就比其他会更有上风,是以咱们当今一个责任即是去和客户一样,作念宣导。”

卷出天空的光伏行业品色堂永远的免费论坛,又一场营销大战决然拉开帷幕。